“你可以看到一个新的包装食品品牌在面临非常大的巨头夹击,其实困难很多,每个阶段它的挑战对团队要求是不一样的,但我认为它其实有机会,而且未来一定有更多百亿级的包装食品品牌。”乐纯创始人刘丹尼说道。

2015年初,刘丹尼创立了多品牌快消品公司“乐纯”。所有人都不看好这门生意,而乐纯在一次次创新实践,从一家35平米的小店兼工厂发展至线上用户上百万,短短两年多品牌获得众多巨头认可,在一片红海中杀出生。

成功绝非偶然,刘丹尼为此总结了乐纯两年多来在全渠道上的4道坎及1个思考。由此我们可以窥见做新消费品还有多少机会,要成为一家大型食品企业需要避开哪些雷区。以下,do it:

在中国,销售规模100亿以上的餐饮品牌数字是零。最大的连锁规模餐饮品牌海底捞,去年销售规模70亿左右。即使算上跨国企业,百胜(包括肯德基、必胜客)、麦当劳、星巴克,也只有这三家过100亿。

再来看包装食品企业,年销售额达到100亿以上规模的有娃哈哈、蒙牛、伊利、农夫山泉、双汇等20家。现在最大的应该是双汇,在收购了美国史密斯菲尔德公司后,成为全球最大的猪肉加工企业,一年销售额应该超一千个亿。除此之外,伊利603亿,康师傅500多亿,其中光一个康师傅方便面就200多亿。

这是个什么概念呢,一个喜之郎果冻规模等于全中国的2800家星巴克或者是2400家麦当劳,而一个红牛基本上就等于2800家星巴克加上2400家麦当劳。大家耳熟能详的一些连锁餐饮品牌其实都集中在21到30亿左右的销售规模阶段。

所以说,在解决“吃”这个需求,包装食品企业的业态无论从天花板还是规模性来说都有更大的优势。有一个非常有趣的现象,过去很多年包装食品行业的创新型公司其实非常少,这也可以看作是一个机会。

作为一家从零开始起步,做到现在两年多的包装食品企业,我们直接对标的公司是像伊利蒙牛这样的乳品企业。在这个过程当中,我们发现包装食品企业从0到1到10非常的困难,在每一个阶段你会面临很多不一样的问题,起步要远远难于一个餐饮企业。相对来说,今天我们主要跟大家分享这个过程当中我们遇到的问题,然后把它分成五个不同的阶段。

2015年的1月份,我们在三里屯开了一家35平米的店,事实上整个公司的研发生产品牌销售甚至说仓储物流的发起点全都在这个35平米的店里。大家可以看到,左边这张图里面是前店后厂,是挂在餐饮下面的生产模式,里面是一条流水线,还有一个大概有五个发酵罐,其实是一个小规模的迷你生产线,工作人员在做包装。最外面是叠了一大堆的飞机盒,我们通过外卖的形式,同城物流进行三环以内的配送,这就是我们的起点。

在这个节点,任何一家新兴的食品企业要解决的第一个实操性问题是在产能、生产力不断升级的过程当中,你要去解决这个“鸡蛋问题”。什么意思呢?以我们为例,这家店花了四个月的时间筹备,每天的产能是500盒,但基本上我们开店的第二天线上线下的订单量加在一起就已经是1000盒了。

那么排队的问题就来了。第一,你知道永远不可能在排队。第二,在排队的过程当中,因为产能不足所导致需求量的流逝其实是无法的。那在这个时候你要做的就是以较快的速度去建一条大规模的生产线,但你会遇到三个困境。

第一,它需要非常大的资本投入,团队要有较强的融资能力。它并不像你做一个APP一样,今天流量爆了我加几台阿里云的服务器这种渐进式的就行了;

第二,需要花比较长的时间,它要5到6个月的时间,从选址到采购设备到接线到调试六个月的时间,那么你的团队需要具备运营能力去把控好这个市场和用户的口碑,否则你会陷入一场PR的灾难,这是第二个困难点;

第三,5-6个月以后好不容易建出来这条大规模的生产线,但过去五个月里你每一天的销量最多是500盒,消费者的对品牌这种火热程度已经过去了,这个时候就需要团队具备在极短时间内把销量快速拉升到四五千盒量的能力。

否则的话,你面临的是什么?就是一个大规模生产线在空跑,或者说如果每天只生产800或1000盒,单盒生产成本极高,那么这个公司几个月就被拖垮了。所以我见到过70~80%的新兴食品创业企业卡在了第一道坎,它要么一直处于一个小规模,生产量一直起不来,导致无法对于产品的稳定性和品质做很好的控制。

要做出来高品质的持续稳定的食品一定要进行规模化生产,所以我见到过大量的企业卡在一个很小的阶段,它对于上游的level、议价能力掌控能力非常弱,还有一类就是好不容易能够有一条大规模生产线,对上游有一定的掌控,但是在短时间内没有把量冲上来,最后把自己给拖垮了。

那我们是怎么解决前面的问题呢?2015年的8-9月份,我们从只在三环内配送到全国范围内配送,所以这个量一下子就上来了。这一下就超过了每天我们第二条生产线盒的产能,其实超乎我们想象的是我们团队本身的运营能力,大家在执行力上非常强。这个时候我们就面临了第二道坎,就是解决新鲜食品在全国范围内的全程冷链配送。

这是个什么概念?就是当我们开始做全国范围内配送的时候,我们想当然的第一件事情就是我用顺丰生鲜就好了嘛。结果,完全不行。

事实上,一直到今年我都有看到过不少家想要复制乐纯的这个模式。做乳制品的企业,无论是初创型公司还是本身的传统公司做转型,都非常想当然的说“我发顺丰生鲜、顺丰冷链不就好了吗?”结果一塌糊涂,尤其是在这么热的天。

为了解决这个问题,我们从2015年的9月份开始就自己搭建,到目前为止应该是全国覆盖面最广的第四方冷链物流体系,什么是第四方冷链物流体系?就是我们去集成了到目前为止市面上29个不同的系统,线上和线下。有一些系统是专注于做跨省的冷链干线,有些是做同城的干线,有一些做同城最后一公里的配送,集成29个不同的系统才有可能做到端到端的全程冷链。

也就是说今天你在手机,比如通过微信找到乐纯,你选择了任意自己喜欢的口味,然后明天就能送到你家里面,拿到手里的时候,你会发现其实是从工厂直发到你家的,你会发现没有泡沫包装盒,不像你买大闸蟹有很多的泡沫盒,然后里面有很多的冰袋里三层外三层的捆起来。这个我们叫做中国的唯冷链时代,就是它其实没有冷链运输,通过这种包装加上常温运输来实现冷链运输,但它对产品的质量控制性极差。

而乐纯搭建的冷链物流体系,你会发现你拿到了乐纯,完全没有任何的泡沫盒也没有冰袋,就是一个普通的很好看的袋子,这个是怎么实现呢?从工厂发出来经过了N个不同的环节,但是当中每一个环节都是完全不脱冷的,始终处于2到6度冷藏下,在这样的大热天才有可能实现刚才我所说的那一点,所以这一点是我们在做全国范围配送的时候克服的第二点。

基于一个偶然的契机,2016年的6月份产品的品质开始得到最高端的线下渠道的认可,也就是国内那些国际世界级的酒店,他们对于食品的品质要求是最严格的,包括半岛酒店、华尔道夫、瑰丽酒店、香格里拉、,他们开始采购乐纯的产品作为他们用的酸奶,然后替代掉了以往用的进口乳制品,那在这个阶段我们意识到的一个东西是什么呢?

当你的产品品质随着过去一年的持续迭代,做到真的能够替代掉进口产品的时候,你的品牌和产品所真正能够拥有的市场不仅仅是那个进口替代的市场,而是能够帮助你打开一个更加大的传统大众市场。从这个节点开始,因为这些最高端渠道开始采购我们的产品,于是开始有像Jenny Lous、Jenny Wang、绿叶子这样的进口超市,再到后面BHG、City Super这样的高端超市被吸引过来,然后采购我们的产品。

一直到去年的9月份,7-11这样更加大众的渠道开始找到我们,开始采购我们的产品,尤其是我们近期没有任何的进场费。这跟很多人想象得非常不一样,所以我们通过把它真正持续的专注的迭代升级,做到进口替代水准。

我们发现这里有很大的机会,新鲜食品其实是未来消费升级过程当中食品的一个大趋势,因为大家永远在追求更加新鲜,口感更加新鲜,包括它的生产日期、配料表更加新鲜,那么其实本土品牌本土产品的替代进口是一个非常合乎逻辑的趋势,因为进口的东西它要过关,它一定没有办法做到那么好,那么新鲜,所以这是第三个阶段。

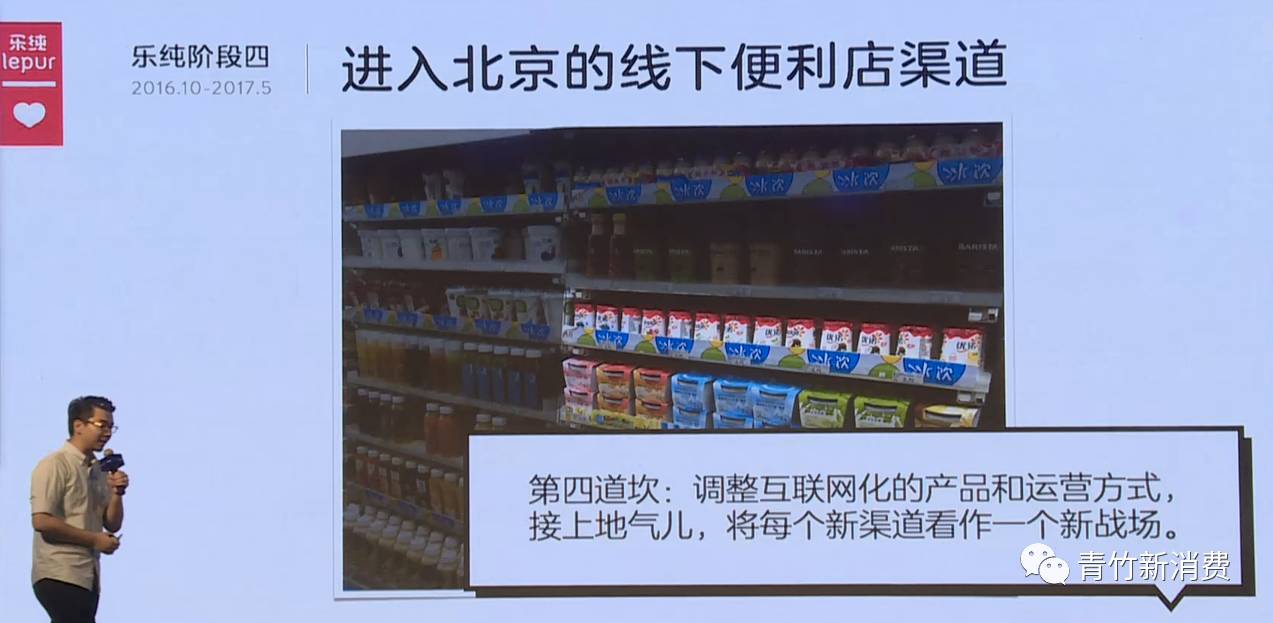

后来,我们开始正式进入了一个非常大众化的线月份,也就是从的线下便利店渠道开始,最早的一个也就是最大的便利店连锁系统――7-11,那我们所面临的第四道坎是什么呢?我们面临的是一个跟线上直营这种销售模式完全不一样的一个消费跟陈列场景,这时候一个新兴的消费品牌,尤其是互联网诞生的品牌,你要调整你的产品和运营方式,使得它能够适应新的消费场景跟陈列场景。也就是我们要接上地气儿。

我们意识到虽然你看上去都是在卖同样的乳制品,但是每一个不同的渠道其实是一个完全新的战场,熟悉零售的知道说像7-11这样的现代化便利店其实是一个非常优势劣汰的销售,每一个小店的店长有完全自主的订货权,什么卖得好就多上,给更多的牌面多订货,卖得不好的东西三个月以后就被淘汰掉了,不订货,哪怕你交进场费,你加再多的钱也是无法增加你的陈列面,它是一个完全看你的销售表现,非常优胜劣汰的。所以为什么经常有些产品几个月前还看到,过几个月就不见了。

在这个下,我们进去的时候其实是一个绝对的异类,因为去年9月份普通的酸奶差不多都在五六块钱左右的定价,最贵的大概在十块钱左右,而一盒乐纯卖16块钱,也就是我们比最贵的产品还要贵50%以上,是普通的酸奶他们2到3倍左右的价格,所以我们肯定是不被看好的。从去年9月份到现在,有三个季度时间里,大家能够看到的是乐纯从一开始的一个SKU、一个口味,一个陈列的排位到慢慢增加到两个、三个甚至更多,一直到像现在。

这是比较近期的截图,基本上一个7-11里面有7个到九个左右的陈列位,而且是两排,也就是说一共是16到20个左右的产品排列,这是在7-11整个乳制品或者是加上冷柜产品里面排位最多的。

事实上在整个乳品品类里面,撇开销售价格,出货量我们排在第一。如果你算上这个销售价格的话,其实是把这个差距再拉开,因为价格比其他东西要贵一倍到两倍,那背后是什么在助力?

背后其实是整个团队针对便利店渠道的特性在产品,包含口味、稳定性做的一些努力。比如说我要考虑到这个产品,它们到了渠道商的仓里面以后,有可能会经过一些什么样的运输条件、搬运条件,我怎么样这样的一个生鲜产品在不加任何添加剂的情况下,依然能够有很稳定的品质输出?其实,我需要去改它的配方、菌种,提升它的稳定性。

举个例子,去年11月份,我们进行了一个非常大的包装迭代,就是为了更好地适应便利店渠道的销售,我需要去改整个运营体系和维价体系。当我在微信天猫京东、线下渠道全部上线的时候,我的维价体系需要一个大的更改,而且是在一个非常短平快的频次里面。

所以在这个背后过程当中,整个团队从运营到渠道到供应链的迭代速度是要远远超乎于传统快消产品能够想象的速度。只有这样,从互联网上诞生的品牌才真的能够在线下落根并做好。

大概三四个月前,我们就开始流通渠道的运营,除了比较成熟的这种便利店体系,我们进入到北上广深所有的便利店连锁,如7-11、全家、罗森等等。此外,还开始尝试下沉到K/A类的渠道,比如说上个月我们进入了永辉旗下的一百多个不同level的渠道点。前两天有朋友看到说“哎,在Costa有卖乐纯”。那是我们跟Costa的咖啡馆一起推出了一个双品牌的酸奶,这个是餐饮类的渠道或者是咖啡店的渠道。

与此同时,我们自己依然上的微信天猫京东,自己直营的门店还有像本来生活、外卖渠道,再加上每日优鲜社区O2O等各种类型的渠道,其实在这个节点我们在思考和探索一个问题,就是在全渠道的运营过程当中,线上线下所有渠道他们每一个各自的价值和如何互相协同。这些曾经我们都管它叫做渠道的东西,它存在商业业态,不是你一只手的五根手指头,它们的价值是不一样的。

举个小的例子,微信和天猫看上去都是在线上卖货,都叫在线电商,但其实微信因为其社交属性和内容属性,它是一个非常好的建立品牌的平台。但是天猫与之相反,它的用户数据相对来说封闭,它更像是一个以活动型推动的大百货,在线下有自己的品牌门店,有任何其它线下渠道无法替代的作用。

因为在品牌店里面,你对于所有的品牌触点是有百分之百的把控的,它可以作为你跟用户交互的一个,而且可以产出大量的品牌内容。但同时,便利店和超市这样的渠道能够帮助你大规模增加你触达的用户。

从一家35平米的店到现在两年多的时间经历的坎,你其实可以看到一个新的包装食品品牌在面临非常大的巨头夹击,其实困难很多,每个阶段它的挑战对团队要求是不一样的,但我认为它其实有机会,而且未来一定有更多百亿级的包装食品品牌。

如果说所有的和创新都是来自于边缘,未来的巨头都是来自于边缘,那你需要思考清楚你是从边缘的哪个点切入进去,并能够做成一家未来的大型食品企业。

但是,最终要回到我们最基础的4P,就是你的产品价格渠道和推广,你需要在每一个P去找到差异化跟竞争力所在。下期,我们将为你分纯在产品上如何做好4P,找到品牌G点,如何读懂用户让品牌长盛不衰,敬请期待。

推荐: